:quality(75)/Tai_khoan_154_3_ba4111db96.jpg)

154 là tài khoản là gì? Hướng dẫn chi tiết cách hạch toán chuẩn theo thông tư 200/2014/TT-BTC

Tài khoản 154 là tài khoản dùng để phản ánh tổng hợp chi phí sản xuất, kinh doanh dở dang, đóng vai trò then chốt trong việc tính giá thành sản phẩm và dịch vụ. Hiểu rõ cách sử dụng và hạch toán tài khoản 154 giúp doanh nghiệp quản lý chi phí hiệu quả, đảm bảo tính chính xác của báo cáo tài chính và tuân thủ quy định kế toán hiện hành. Bài viết dưới đây sẽ phân tích chi tiết về tài khoản 154 và hướng dẫn cách vận dụng hiệu quả trong thực tế kế toán doanh nghiệp.

Tài khoản 154 là tài khoản gì?

Tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang là một tài khoản kế toán quan trọng được sử dụng để tập hợp và theo dõi các chi phí phát sinh trong quá trình sản xuất, kinh doanh mà chưa hoàn thành trong kỳ kế toán. Đây là tài khoản không thể thiếu khi hạch toán sổ sách kế toán của doanh nghiệp.

Theo quy định tại Thông tư 200/2014/TT-BTC, tài khoản 154 được dùng để phản ánh tổng hợp chi phí sản xuất, kinh doanh phục vụ cho việc tính giá thành sản phẩm, dịch vụ ở doanh nghiệp áp dụng phương pháp kê khai thường xuyên trong hạch toán hàng tồn kho.

Tài khoản 154 đóng vai trò then chốt trong kế toán chi phí sản xuất, phản ánh toàn bộ chi phí dở dang cho từng sản phẩm, dịch vụ. Việc hiểu rõ cách sử dụng tài khoản này giúp doanh nghiệp kiểm soát chi phí hiệu quả, từ đó tối ưu lợi nhuận và quản trị tài chính minh bạch.

Nguyên tắc kế toán tài khoản 154

Điều 27 tại Thông tư 200/2014/TT-BTC quy định về chế độ kế toán doanh nghiệp liên quan đến tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang. Khi hạch toán và kê khai tài khoản này, doanh nghiệp cần tuân thủ các nguyên tắc cơ bản sau:

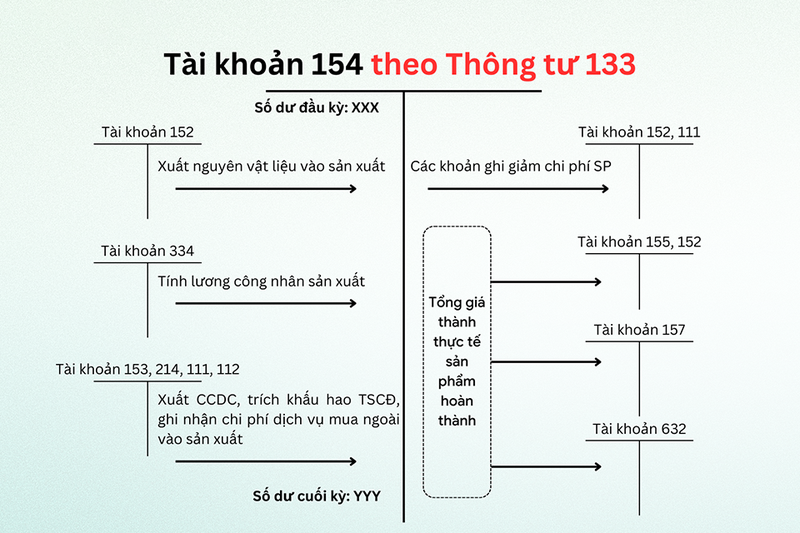

Tài khoản 154 là tài khoản dùng để phản ánh tổng hợp chi phí sản xuất, kinh doanh phục vụ cho việc tính giá thành sản phẩm, dịch vụ ở doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên.

Đối với doanh nghiệp áp dụng phương pháp kiểm kê định kỳ, tài khoản 154 chỉ phản ánh giá trị thực tế của sản phẩm, dịch vụ dở dang đầu kỳ và cuối kỳ.

Tài khoản 154 phản ánh chi phí sản xuất, kinh doanh phát sinh trong kỳ; chi phí sản xuất, kinh doanh của khối lượng sản phẩm, dịch vụ hoàn thành trong kỳ; chi phí sản xuất, kinh doanh dở dang đầu kỳ, cuối kỳ của các hoạt động sản xuất, kinh doanh chính, phụ và thuê ngoài gia công chế biến.

Kết cấu và nội dung phản ánh của tài khoản 154

Kết cấu và nội dung phản ánh của tài khoản 154 bao gồm các yếu tố sau:

Bên Nợ

- Các chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy móc thi công, và chi phí sản xuất chung phát sinh trong kỳ.

- Kết chuyển chi phí sản xuất, kinh doanh dở dang cuối kỳ (trong trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có

- Giá thành sản xuất thực tế của sản phẩm đã hoàn tất, nhập kho, chuyển bán, tiêu dùng nội bộ ngay hoặc sử dụng ngay vào hoạt động xây dựng cơ bản.

- Chi phí thực tế của khối lượng dịch vụ đã hoàn thành và cung cấp cho khách hàng.

- Trị giá phế liệu thu hồi và giá trị sản phẩm hỏng không sửa chữa được.

- Kết chuyển chi phí nguyên vật liệu, nhân công vượt mức bình thường và chi phí sản xuất chung cố định không phân bổ vào giá vốn hàng bán.

Số dư bên Nợ: Phản ánh chi phí sản xuất, kinh doanh còn dở dang cuối kỳ.

Phương pháp vận dụng tài khoản 154 trong các ngành nghề

Ngành công nghiệp

Tài khoản 154 là tài khoản được sử dụng để ghi nhận chi phí sản xuất, kinh doanh dở dang trong lĩnh vực sản xuất công nghiệp, giúp tổng hợp các khoản chi phí phát sinh và xác định giá thành sản phẩm tại các xưởng, bộ phận sản xuất, hoặc chế tạo.

Các khoản chi phí trong ngành công nghiệp bao gồm:

- Chi phí nguyên liệu, vật liệu trực tiếp gắn liền với quá trình sản xuất và chế tạo sản phẩm

- Chi phí nhân công trực tiếp bao gồm tiền lương và các khoản chi khác cho lao động trực tiếp

- Chi phí sản xuất chung liên quan đến hoạt động hỗ trợ trực tiếp cho sản xuất

Ngành xây dựng

Đối với hoạt động kinh doanh xây lắp, tài khoản 154 dùng để tập hợp chi phí sản xuất, kinh doanh, phục vụ cho việc tính giá thành sản xuất sản phẩm xây lắp công nghiệp và dịch vụ của doanh nghiệp xây lắp.

Lưu ý, phần chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp vượt trên mức bình thường và phần chi phí sản xuất chung cố định không phân bổ không được tính vào giá thành công trình xây lắp mà được hạch toán vào giá vốn hàng bán của kỳ kế toán.

Ngành dịch vụ

Tài khoản 154 áp dụng trong các doanh nghiệp kinh doanh dịch vụ như: Giao thông vận tải, bưu điện, du lịch, dịch vụ.

Trong ngành du lịch, tài khoản này được mở chi tiết theo từng loại hoạt động như: Hướng dẫn du lịch, kinh doanh khách sạn, kinh doanh vận tải du lịch...

Đối với hoạt động kinh doanh khách sạn, tài khoản 154 phải mở chi tiết theo từng loại dịch vụ như: Hoạt động ăn, uống, dịch vụ buồng nghỉ, dịch vụ vui chơi giải trí, phục vụ khác (giặt, là, cắt tóc, điện tín, thể thao...).

Cách hạch toán tài khoản 154 hiệu quả

Để hạch toán tài khoản 154 một cách hiệu quả, doanh nghiệp cần thực hiện các bước sau:

- Phân loại chi phí rõ ràng: Phân loại chi tiết chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung một cách chính xác.

- Ghi nhận chi phí đúng thời điểm: Đảm bảo ghi nhận các chi phí sản xuất, kinh doanh ngay khi phát sinh, tránh tình trạng bỏ sót hoặc ghi nhận trễ.

- Kiểm soát và phân tích chi phí: Thường xuyên kiểm tra, đối chiếu số liệu trên tài khoản 154 với thực tế sản xuất để phát hiện và xử lý kịp thời các sai sót.

- Kết chuyển chi phí kịp thời: Định kỳ thực hiện việc kết chuyển chi phí từ tài khoản 154 vào các tài khoản thành phẩm, hàng gửi bán hoặc giá vốn hàng bán.

- Sử dụng phần mềm kế toán: Áp dụng phần mềm kế toán để quản lý tài khoản 154 một cách hiệu quả và chính xác, giúp tự động hóa các quy trình hạch toán, giảm thiểu sai sót.

Ví dụ về định khoản tài khoản 154:

Công ty A mua nguyên vật liệu nhập kho với giá 120.000.000 đồng (đã bao gồm thuế GTGT), xuất kho 80.000.000 đồng nguyên vật liệu để sản xuất, chi phí lương phải trả cho bộ phận sản xuất là 25.000.000 đồng và bộ phận quản lý phân xưởng là 10.000.000 đồng.

Định khoản:

- Ghi nhận mua nguyên vật liệu nhập kho:

Nợ TK 152: 109.090.909 đồng

Nợ TK 133: 10.909.091 đồng

Có TK 112: 120.000.000 đồng

- Ghi nhận xuất kho nguyên vật liệu để sản xuất:

Nợ TK 621: 80.000.000 đồng

Có TK 152: 80.000.000 đồng

- Ghi nhận chi phí lương phải trả:

Nợ TK 622: 25.000.000 đồng

Nợ TK 627: 10.000.000 đồng

Có TK 334: 35.000.000 đồng

- Kết chuyển chi phí vào tài khoản 154:

Nợ TK 154: 115.000.000 đồng

Có TK 621: 80.000.000 đồng

Có TK 622: 25.000.000 đồng

Có TK 627: 10.000.000 đồng

Lưu ý quan trọng khi sử dụng tài khoản 154

Tài khoản 154 là tài khoản quan trọng giúp theo dõi chi phí sản xuất kinh doanh, từ đó tính giá thành sản phẩm chính xác.

Cần phân biệt giữa chi phí dở dang và chi phí chờ kết chuyển. Chi phí dở dang là chi phí của sản phẩm chưa hoàn thành, còn chi phí chờ kết chuyển là chi phí đã phát sinh nhưng chưa được kết chuyển vào tài khoản thích hợp.

Phần chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp vượt trên mức bình thường và phần chi phí sản xuất chung cố định không phân bổ không được tính vào giá thành sản phẩm mà phải hạch toán vào giá vốn hàng bán của kỳ kế toán.

Cần cập nhật và nắm rõ các quy định kế toán liên quan đến tài khoản 154 theo các thông tư mới nhất để đảm bảo việc hạch toán tuân thủ pháp luật.

Tạm kết

Tài khoản 154 là tài khoản không thể thiếu trong hệ thống kế toán của các doanh nghiệp sản xuất, kinh doanh. Hiểu rõ và vận dụng đúng tài khoản 154 giúp doanh nghiệp quản lý chi phí sản xuất, kinh doanh hiệu quả, xác định chính xác giá thành sản phẩm và dịch vụ, từ đó nâng cao hiệu quả hoạt động và năng lực cạnh tranh trên thị trường.

Để việc hạch toán tài khoản 154 và các nghiệp vụ kế toán khác được thực hiện một cách chuyên nghiệp và hiệu quả, kế toán viên cần được trang bị những công cụ làm việc phù hợp. FPT Shop hiện đang cung cấp đa dạng các dòng laptop chuyên dụng cho công việc kế toán với cấu hình mạnh, ổn định và bền bỉ. Hãy ghé FPT Shop ngay hôm nay hoặc truy cập website để tìm hiểu và chọn lựa mẫu laptop phù hợp nhất cho công việc kế toán của bạn!

Xem thêm:

:quality(75)/tai_khoan_152_la_gi_1_875bbced98.jpg)

:quality(75)/tao_tai_khoan_ngan_hang_online_5_03de695107.jpg)

:quality(75)/cach_xoa_tai_khoan_vneid_khi_mat_so_dien_thoai_thumb_f46e96b872.jpg)

:quality(75)/tra_cuu_so_tai_khoan_ngan_hang_bang_so_cmnd_06_c920cf98b3.jpg)

:quality(75)/xac_thuc_cccd_cho_tai_khoan_garena_d5db9b7e65.jpg)

:quality(75)/cach_theo_doi_tai_khoan_rieng_tu_instagram_74d02d9785.jpg)