:quality(75)/7_9f8a31773a.jpg)

Bút toán là gì? Nguyên tắc ghi nợ – có, các loại bút toán phổ biến và cách lập bút toán mới nhất

Trong kế toán, mỗi giao dịch kinh tế phát sinh cần được phản ánh rõ ràng, đầy đủ để phục vụ cho việc quản lý tài chính, báo cáo thuế và ra quyết định kinh doanh. Công cụ được sử dụng để thực hiện điều đó chính là bút toán. Đây là khái niệm căn bản, nhưng không phải ai cũng hiểu hết bản chất, đặc điểm và các loại bút toán khác nhau. Vậy, bút toán là gì, phân loại thế nào và có ý nghĩa gì trong việc lập báo cáo tài chính?

Bút toán là gì?

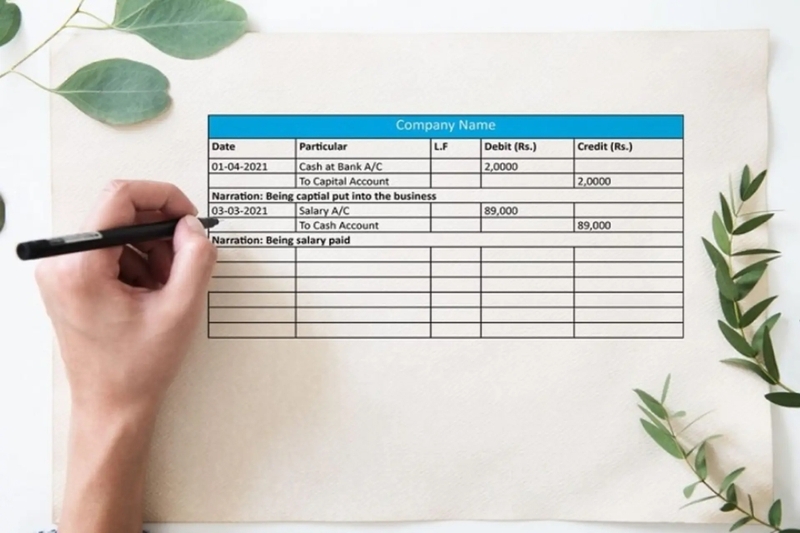

Bút toán là thuật ngữ dùng trong kế toán để chỉ việc ghi nhận các nghiệp vụ kinh tế, tài chính phát sinh vào sổ kế toán. Việc ghi bút toán có thể được thực hiện bằng sổ sách thủ công hoặc thông qua phần mềm kế toán hiện đại.

Trong mỗi bút toán, thường xuất hiện cả định khoản Nợ và định khoản Có. Nguyên tắc cơ bản khi ghi bút toán là phải ghi Nợ trước, sau đó mới đến Có. Tổng giá trị của bên Nợ và bên Có bắt buộc phải bằng nhau, điều này nhằm đảm bảo tính cân đối của hệ thống kế toán. Nếu một bút toán không đạt được sự cân này, dữ liệu sẽ trở nên sai lệch và ảnh hưởng trực tiếp đến báo cáo tài chính.

Ví dụ, khi doanh nghiệp mua hàng hóa trị giá 50 triệu đồng và thanh toán ngay bằng tiền mặt, kế toán sẽ ghi: Nợ tài khoản hàng tồn kho 50 triệu – Có tài khoản tiền mặt 50 triệu. Đây chính là một bút toán đơn giản, phản ánh đúng bản chất của giao dịch và đảm bảo nguyên tắc cân đối.

Nguyên tắc ghi nợ – có và kiểm tra cân đối

Bút toán gắn với kế toán kép

Bản chất kế toán kép là “mỗi nghiệp vụ, hai tác động”. Một khoản thu tiền mặt vừa tăng tài sản (Nợ Tiền), vừa tăng doanh thu (Có Doanh thu); một khoản chi trả nợ vừa giảm tiền (Có Tiền), vừa giảm nợ phải trả (Nợ Phải trả). Nhờ vậy, tổng Nợ – tổng Có luôn cân bằng, đồng thời từng nghiệp vụ đều để lại “vết” kiểm tra chéo trong sổ. Tài liệu thực hành quốc tế coi đây là nền tảng để thẩm định tính chính xác của sổ sách.

Trong mọi bút toán, quy ước trình bày là ghi Nợ trước, ghi Có sau, các khoản Nợ/Có thụt đầu dòng riêng để dễ nhận diện. Khi tổng Nợ không bằng tổng Có, bút toán được xem là chưa cân, cần rà soát ngay trước khi lên cân đối thử. Các cẩm nang nghề nghiệp đều nhấn mạnh quy tắc “mỗi bút toán có tối thiểu hai khoản đối ứng bằng nhau”.

Ở Việt Nam, thực hành ghi sổ dựa trên hệ thống tài khoản của Thông tư 200: loại 1–3 phản ánh tài sản và nợ, loại 4 doanh thu, loại 5-8 chi phí, loại 9 xác định kết quả. Nắm vững “bản đồ” tài khoản giúp định khoản đúng ngay từ bút toán đầu tiên, tránh dồn sai sót về cuối kỳ.

Kiểm tra cân đối và mối liên hệ với chu trình kế toán

Sau khi ghi bút toán, kế toán đăng sổ lên sổ cái và lập cân đối thử để kiểm tra tổng Nợ – tổng Có. Nếu lệch, cần lần theo nhật ký để tìm bút toán sai, thường gặp ở nhầm bên Nợ/Có, nhầm số tiền, hoặc dùng sai tài khoản. Trong chu trình kế toán, bước ghi bút toán – đăng sổ – cân đối thử là “nửa đầu” quyết định chất lượng số liệu trước khi thực hiện các bút toán điều chỉnh và lập báo cáo tài chính, rồi đóng sổ.

Điều quan trọng là luôn đặt câu hỏi “bút toán là gì trong bức tranh chu trình kế toán” thay vì coi nó chỉ là thao tác nhập liệu. Khi hiểu đúng vai trò này, mỗi bút toán đều trở thành “hạt dữ liệu” đáng tin, phục vụ quản trị và kiểm toán.

Các loại bút toán trong kế toán

Trong thực tiễn kế toán, bút toán không chỉ có một loại mà được phân chia thành nhiều dạng khác nhau, tùy thuộc thời điểm ghi nhận cũng như mục đích phản ánh.

Bút toán điều chỉnh

Đây là loại bút toán xuất hiện ở cuối kỳ kế toán nhằm điều chỉnh số liệu chưa phản ánh chính xác trong quá trình ghi nhận. Bút toán điều chỉnh giúp đo lường đúng doanh thu và chi phí.

Ví dụ, đối với tài sản cố định, kế toán cần thực hiện bút toán điều chỉnh khấu hao để phân bổ giá gốc theo niên hạn sử dụng. Hoặc trong trường hợp doanh thu nhận trước, cần điều chỉnh lại để phản ánh số tiền thực tế được coi là doanh thu của kỳ hiện tại, phần còn lại sẽ chuyển vào kỳ sau.

Có thể nói, bút toán điều chỉnh giúp số liệu kế toán khớp đúng thực tế, từ đó đảm bảo độ chính xác của báo cáo tài chính.

Bút toán kết chuyển

Bút toán kết chuyển thường được thực hiện cuối kỳ (tháng, quý, năm), với mục đích chuyển toàn bộ doanh thu, chi phí về tài khoản 911 – Xác định kết quả kinh doanh. Nhờ có bút toán kết chuyển, doanh nghiệp biết được lợi nhuận ròng, từ đó có cơ sở phân phối kết quả kinh doanh cho các hoạt động khác.

Ví dụ, các tài khoản chi phí 632, 641, 642 sẽ được kết chuyển sang tài khoản 911 để xác định lợi nhuận. Tương tự, các khoản doanh thu như 511, 515, 711 cũng được kết chuyển để so sánh với chi phí.

Bút toán khóa sổ

Bút toán khóa sổ được thực hiện khi doanh nghiệp cần tổng hợp dữ liệu để lập báo cáo tài chính cuối kỳ. Đây là quá trình kiểm kê tài sản, đối chiếu công nợ, phân bổ chi phí và xác nhận số dư tài khoản. Bút toán khóa sổ có ý nghĩa quan trọng vì nó phản ánh toàn bộ tình hình tài chính sau một vòng kế toán trọn vẹn.

Chẳng hạn, trong bút toán khóa sổ, kế toán sẽ thực hiện đối chiếu tiền gửi ngân hàng, quỹ tiền mặt, hàng tồn kho, đồng thời điều chỉnh các khoản chi phí chưa có chứng từ kịp thời. Nhờ đó, dữ liệu được chuẩn hóa trước khi báo cáo tài chính được công bố.

Cách lập một bút toán chuẩn và những lỗi thường gặp

Các bước lập bút toán đúng thực hành

- Bước một, xác định sự kiện kinh tế và chứng từ gốc.

- Bước hai, chọn tài khoản liên quan theo hệ thống tài khoản của Thông tư 200.

- Bước ba, định khoản Nợ – Có, bảo đảm ảnh hưởng đúng bản chất: Nợ thường tăng tài sản/chi phí, Có thường tăng nợ phải trả/doanh thu.

- Bước bốn, nhập bút toán vào nhật ký, sau đó đăng sổ lên sổ cái, lập cân đối thử để kiểm tra tổng Nợ = tổng Có.

Những quy tắc này được trình bày nhất quán trong các tài liệu kế toán cơ bản.

Những lỗi thường gặp

Việc “nhập trước - nghĩ sau” là nguyên nhân phổ biến khiến bút toán sai tài khoản hoặc sai kỳ. Thực hành tốt là luôn gắn bút toán với bối cảnh nghiệp vụ: thời điểm ghi nhận, điều khoản hợp đồng, điều kiện chuyển giao rủi ro, tỷ giá… để định khoản đúng ngay từ đầu.

Khi nghi ngờ bút toán sai, cách nhanh nhất là lần từ sổ cái về nhật ký, so sánh với chứng từ và đối chiếu cân đối thử. Nếu sai bên Nợ/Có, sửa ngay trong kỳ; nếu phát hiện sau chốt sổ, dùng bút toán điều chỉnh kỳ sau và thuyết minh rõ ràng.

Ví dụ minh họa

Doanh nghiệp bán hàng hóa 110 triệu đồng (đã gồm VAT 10%), khách hàng chưa trả tiền. Bút toán ghi: Nợ Phải thu khách hàng 110 triệu; Có Doanh thu 100 triệu; Có Thuế GTGT phải nộp 10 triệu. Bút toán này phản ánh đồng thời tăng phải thu và tăng doanh thu – thuế phải nộp, tuân thủ nguyên tắc kép và trình bày Nợ trước, Có sau theo chuẩn. Nguyên lý ghi chép tương tự được các tài liệu quốc tế minh họa rõ trong phần sổ nhật ký.

Khi thu tiền, bút toán tiếp theo: Nợ Tiền; Có Phải thu. Hai bút toán liên kết giúp sổ cái phản ánh đầy đủ vòng đời một giao dịch bán hàng từ ghi nhận doanh thu đến thu hồi công nợ.

Tạm kết

Qua bài viết này, bạn đã hiểu rõ bút toán là gì và vì sao nó trở thành một khái niệm không thể tách rời trong lĩnh vực kế toán. Bút toán vừa là công cụ phản ánh toàn bộ nghiệp vụ kinh tế phát sinh, vừa là nền tảng để lập báo cáo tài chính minh bạch. Tùy vào mục đích, kế toán sẽ sử dụng các loại bút toán khác nhau như bút toán điều chỉnh, bút toán kết chuyển và bút toán khóa sổ.

Trong thời đại số, công việc kế toán đòi hỏi sự chính xác và nhanh chóng. Để ghi sổ, nhập liệu và lập báo cáo dễ dàng, bạn cần một chiếc laptop văn phòng hiệu năng ổn định hoặc máy tính bảng linh hoạt. Hiện tại, FPT Shop đang phân phối nhiều dòng sản phẩm như MacBook Air, Asus Vivobook, Dell Inspiron và iPad Pro, rất phù hợp cho nhân viên kế toán thường xuyên làm việc với phần mềm MISA, Fast Accounting hay Excel.

Xem thêm:

:quality(75)/trai_nghia_voi_khat_la_gi_1_0d6f738ccc.jpg)

:quality(75)/file_apk_la_gi_8_b96939fed4.jpg)

:quality(75)/tu_da_nghia_la_gi_1_2ade54eb80.jpg)

:quality(75)/truoc_gio_g_la_gi_9_084548255d.jpeg)

:quality(75)/early_bird_la_gi_cover_1d16cc3285.png)

:quality(75)/baker_la_gi_cover_12048af663.jpg)