:quality(75)/dcf_la_gi_ffb792a7ac.png)

DCF là gì? Phân tích dòng tiền chiết khấu và vai trò trong định giá doanh nghiệp

Khi đầu tư vào cổ phiếu hoặc mua bán doanh nghiệp, việc xác định giá trị thực của tài sản là một bước không thể thiếu. Trong số các mô hình định giá, DCF được xem là công cụ phân tích chuyên sâu giúp nhà đầu tư đánh giá đúng tiềm năng tài chính trong tương lai. Vậy DCF là gì, vì sao phương pháp này lại được sử dụng rộng rãi?

DCF là gì?

DCF (Discounted Cash Flow) là phương pháp dòng tiền chiết khấu. Đây là một kỹ thuật định giá tài sản, doanh nghiệp hoặc dự án bằng cách ước tính giá trị hiện tại của tất cả dòng tiền mà khoản đầu tư đó sẽ tạo ra trong tương lai, sau đó chiết khấu chúng về hiện tại theo một tỷ lệ nhất định.

Phương pháp này dựa trên nguyên tắc tài chính cơ bản: Một đồng ngày hôm nay có giá trị hơn một đồng trong tương lai.

Cách thức hoạt động của DCF là gì?

Phân tích DCF thường gồm các bước như sau:

Dự báo dòng tiền trong tương lai

Bạn cần ước tính dòng tiền tự do (FCF - Free Cash Flow) mà doanh nghiệp hoặc dự án dự kiến tạo ra trong từng năm, thường kéo dài từ 5 - 10 năm. Các dòng tiền này phản ánh lượng tiền thực sự có thể được sử dụng sau khi đã trừ mọi chi phí vận hành và đầu tư.

Chiết khấu dòng tiền về hiện tại

Mỗi dòng tiền trong tương lai sẽ được quy đổi về hiện tại bằng tỷ lệ chiết khấu, thường là WACC (Weighted Average Cost of Capital). Đây là chi phí vốn bình quân của doanh nghiệp, phản ánh mức độ rủi ro mà nhà đầu tư chấp nhận.

Công thức tính chiết khấu dòng tiền:

- CF1, CF2,... CFn: Dòng tiền ở năm thứ n

- r: Tỷ lệ chiết khấu (10%)

- n: Năm tương ứng

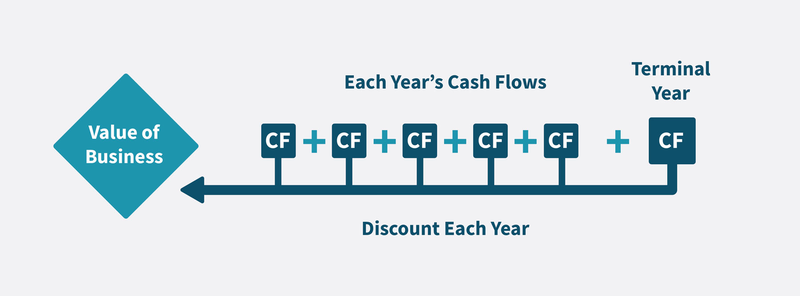

Tính giá trị hiện tại ròng

Tổng giá trị của các dòng tiền đã chiết khấu (cộng thêm giá trị cuối cùng nếu có) sẽ cho ra giá trị nội tại của khoản đầu tư. Nhà đầu tư sẽ so sánh giá trị này với giá thị trường hiện tại để đưa ra quyết định:

- Nếu DCF > giá thị trường hiện tại: Khoản đầu tư được định giá thấp, có thể là cơ hội đầu tư tốt.

- Nếu DCF < giá thị trường hiện tại: Khoản đầu tư bị định giá cao, cần thận trọng.

Ưu điểm của phương pháp DCF là gì?

Đánh giá giá trị nội tại rõ ràng

Phương pháp DCF tập trung vào dòng tiền thực tế mà tài sản hoặc doanh nghiệp có thể tạo ra trong tương lai, từ đó xác định giá trị nội tại. Khác với các phương pháp dựa vào thị giá hoặc so sánh, DCF giúp nhà đầu tư tránh bị ảnh hưởng bởi tâm lý thị trường hay biến động ngắn hạn.

Linh hoạt và áp dụng rộng rãi

DCF có thể áp dụng cho nhiều loại tài sản và hình thức đầu tư khác nhau: Doanh nghiệp lớn, công ty khởi nghiệp, dự án đầu tư, tài sản phi tài chính… Kể cả những công ty chưa niêm yết, có đặc thù riêng về dòng tiền vẫn có thể định giá bằng phương pháp này.

Phản ánh giá trị thời gian của tiền

DCF tuân thủ nguyên lý tài chính cơ bản: Một đồng hôm nay có giá trị hơn một đồng trong tương lai. Các dòng tiền càng xa thì càng bị chiết khấu mạnh hơn, phản ánh đúng rủi ro và độ không chắc chắn theo thời gian.

Hữu ích trong việc ra quyết định đầu tư

Việc so sánh giữa giá trị DCF và giá thị trường hiện tại cho phép nhà đầu tư đưa ra quyết định nên mua, giữ hay bán một tài sản. Điều này đặc biệt phù hợp với chiến lược đầu tư dài hạn hoặc khi phân tích cơ hội đầu tư mới.

Có nhiều biến thể phù hợp theo từng trường hợp

DCF có nhiều dạng mô hình như FCFF (dòng tiền cho toàn bộ doanh nghiệp), FCFE (dòng tiền cho cổ đông), DDM (mô hình chiết khấu cổ tức), APV (giá trị hiện tại điều chỉnh)… Mỗi mô hình có thể linh hoạt điều chỉnh tùy vào loại hình doanh nghiệp và dữ liệu tài chính sẵn có.

Nhược điểm của phương pháp DCF

Phụ thuộc vào dự báo dòng tiền tương lai

Đây là hạn chế lớn nhất của DCF. Kết quả định giá hoàn toàn phụ thuộc vào giả định doanh thu, chi phí, đầu tư và tăng trưởng trong tương lai. Nếu dự báo không sát thực tế, kết quả sẽ sai lệch lớn.

Nhạy cảm với tỷ lệ chiết khấu

Tỷ lệ chiết khấu là yếu tố then chốt để quy đổi dòng tiền. Tuy nhiên, việc xác định tỷ lệ này thường mang tính chủ quan, phụ thuộc vào đánh giá rủi ro và kỳ vọng thị trường. Chỉ một sai số nhỏ trong tỷ lệ chiết khấu cũng có thể làm thay đổi giá trị DCF đáng kể.

Yêu cầu dữ liệu đầu vào đầy đủ và chính xác

Để áp dụng DCF hiệu quả, cần có bộ dữ liệu tài chính chi tiết, đáng tin cậy bao gồm báo cáo tài chính quá khứ, dự báo dòng tiền, kế hoạch đầu tư và cấu trúc vốn. Nếu thông tin không đầy đủ hoặc sai lệch, toàn bộ mô hình định giá sẽ mất độ tin cậy.

Giá trị cuối kỳ chiếm tỷ trọng lớn

Trong nhiều mô hình DCF, Terminal Value (Giá trị cuối kỳ) thường chiếm trên 50% tổng giá trị định giá. Điều này khiến kết quả rất nhạy cảm với giả định về tốc độ tăng trưởng dài hạn, vốn thường khó xác định chính xác.

Kết quả mang tính ước lượng

DCF chỉ là một công cụ định hướng, phản ánh giá trị theo những giả định cụ thể, chứ không phải là con số chính xác duy nhất. Để có cái nhìn toàn diện và giảm rủi ro sai lệch, kết quả DCF nên được kết hợp với các phương pháp định giá khác như phương pháp so sánh tương đồng hoặc định giá theo tài sản.

Ví dụ: Định giá cổ phiếu theo phương pháp DCF

Giả sử bạn đang phân tích cổ phiếu của công ty XYZ và đưa ra một số giả định đơn giản như sau:

- Dòng tiền tự do dự kiến (FCF) trong 5 năm tới:

| Thời gian | Dòng tiền |

|---|---|

| Năm 1 | 50 tỷ đồng |

| Năm 2 | 60 tỷ đồng |

| Năm 3 | 70 tỷ đồng |

| Năm 4 | 80 tỷ đồng |

| Năm 5 | 90 tỷ đồng |

- Tỷ lệ chiết khấu (r): 10% (0.10)

- Giả định sau năm thứ 5 công ty ngừng hoạt động, không còn dòng tiền phát sinh (tức là không tính giá trị cuối kỳ).

- Số lượng cổ phiếu lưu hành: 10 triệu cổ phiếu.

Tính giá trị hiện tại (PV) từng dòng tiền

Áp dụng công thức chiết khấu, ta có giá trị hiện tại của dòng tiền trong 5 năm như sau:

| Thời gian | Dòng tiền | Giá trị hiện tại |

|---|---|---|

| Năm 1 | 50 tỷ đồng | 45,45 tỷ đồng |

| Năm 2 | 60 tỷ đồng | 49,59 tỷ đồng |

| Năm 3 | 70 tỷ đồng | 52,59 tỷ đồng |

| Năm 4 | 80 tỷ đồng | 54,64 tỷ đồng |

| Năm 5 | 90 tỷ đồng | 55,88 tỷ đồng |

Tính tổng giá trị hiện tại (Tổng DCF)

Tổng DCP = 45,45 + 49,59 + 52,59 + 54,64 + 55,88 = 258,15 tỷ đồng.

Đây là giá trị nội tại của toàn bộ dòng tiền mà công ty XYZ dự kiến tạo ra trong 5 năm tới, đã được chiết khấu về hiện tại theo tỷ lệ 10%.

Tính giá trị theo mỗi cổ phiếu

Với 10 triệu cổ phiếu đang lưu hành, giá trị nội tại theo mỗi cổ phiếu được tính như sau:

Giá trị mỗi cổ phiếu = 258,15 tỷ đồng/10.000.000 = 25.815 đồng/cổ phiếu.

So sánh với giá thị trường

- Nếu giá thị trường của cổ phiếu XYZ thấp hơn 25.815 đồng/cổ phiếu, cổ phiếu có thể đang bị định giá thấp, là cơ hội mua vào.

- Nếu giá thị trường cao hơn mức này, cổ phiếu có thể đang bị định giá cao, cần xem xét lại trước khi đầu tư.

Qua ví dụ trên, bạn có thể thấy phương pháp DCF cho phép ước tính giá trị nội tại một cách logic và có cơ sở tài chính rõ ràng, dựa trên dòng tiền tương lai. Tuy nhiên, hiệu quả phụ thuộc vào độ chính xác của dự báo và cách chọn tỷ lệ chiết khấu. Trong thực tế, nhà đầu tư nên kết hợp DCF với các phương pháp định giá khác để đưa ra quyết định đầu tư toàn diện và giảm thiểu rủi ro.

Tạm kết

DCF là gì? Phương pháp chiết khấu dòng tiền (DCF) là một công cụ định giá mạnh mẽ, giúp nhà đầu tư bóc tách giá trị nội tại của doanh nghiệp hoặc dự án đầu tư thông qua khả năng tạo ra dòng tiền trong tương lai. Tuy nhiên, để sử dụng hiệu quả, người phân tích cần đảm bảo dữ liệu đầu vào chất lượng, xây dựng giả định hợp lý và luôn kiểm chứng kết quả qua nhiều góc nhìn bổ sung khác.

Laptop ASUS tại FPT Shop là lựa chọn lý tưởng cho dân phân tích tài chính, kiểm toán, kế toán và nhà đầu tư cá nhân với các dòng máy mỏng nhẹ, hiệu năng cao, thời lượng pin dài và bàn phím thiết kế tối ưu cho nhu cầu làm việc liên tục. Truy cập ngay FPT Shop để chọn cho mình chiếc laptop ASUS phù hợp.

Xem thêm:

:quality(75)/CFD_la_gi_cover_c80c2f38c0.png)

:quality(75)/bvps_la_gi_thumb_73fd3b34ee.png)

:quality(75)/range_luong_la_gi_1_a60db0dbf9.jpg)

:quality(75)/vay_margin_la_gi_01_5bbfcb04ea.jpg)

:quality(75)/Chung_khoan_phai_sinh_la_gi_c9a83cbe3c.jpg)

:quality(75)/bcr_la_gi_thumb_03a9538ba7.png)