:quality(75)/tk_3331_6567168b8e.png)

Tài khoản 3331 là gì? Hướng dẫn phương pháp hạch toán cho tài khoản 3331 chi tiết

Trong số các tài khoản kế toán liên quan đến nghĩa vụ thuế, tài khoản 3331 là công cụ trọng yếu phản ánh các khoản thuế giá trị gia tăng (GTGT) mà doanh nghiệp phải nộp vào ngân sách nhà nước. Việc hiểu rõ bản chất, ý nghĩa và cách sử dụng hiệu quả tài khoản 3331 không chỉ giúp doanh nghiệp hạn chế rủi ro về thuế mà còn bảo đảm tính chính xác trong báo cáo tài chính.

Tài khoản 3331 là tài khoản gì?

Tài khoản 3331 là tài khoản kế toán dùng để phản ánh số thuế GTGT đầu ra, số thuế GTGT của hàng nhập khẩu và số thuế GTGT nộp thay (nếu có) mà doanh nghiệp phải nộp vào ngân sách nhà nước. Đây là một tài khoản cấp 2 thuộc nhóm Tài khoản 333 - Thuế và các khoản phải nộp Nhà nước.

Trong bối cảnh này, "thuế GTGT phải nộp" là khoản thuế doanh nghiệp phát sinh từ hoạt động bán hàng hóa, cung cấp dịch vụ hoặc nhập khẩu hàng hóa, mà theo quy định phải nộp cho Nhà nước.

Bản chất và nguyên tắc kế toán tài khoản 3331

Bản chất

TK 3331 là tài khoản thuộc loại Nợ phải trả (Nguồn vốn), thường có số dư Có - phản ánh số thuế GTGT còn phải nộp vào ngân sách nhà nước.

Nguyên tắc

- Theo dõi chi tiết theo từng sắc thuế: GTGT đầu ra, GTGT hàng nhập khẩu, GTGT nộp thay...

- Theo dõi số thuế phải nộp, đã nộp, còn phải nộp hoặc nộp thừa.

- Số liệu TK 3331 phải khớp với tờ khai thuế GTGT đã nộp cho cơ quan thuế.

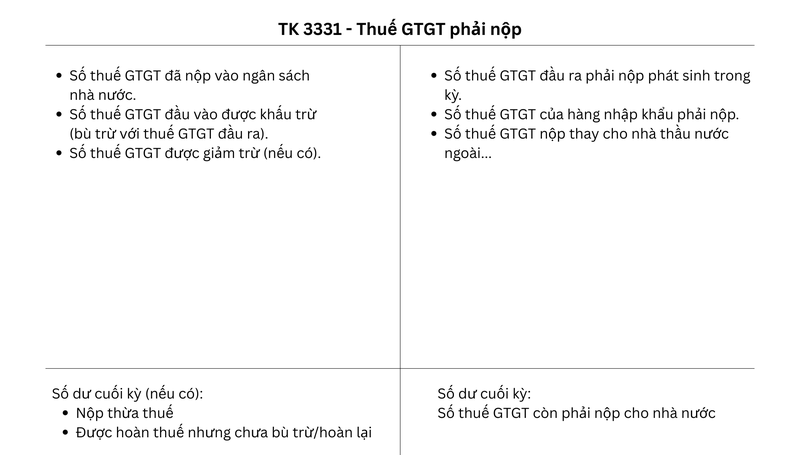

Kết cấu và nội dung phản ánh của tài khoản 3331

Kết cấu tài khoản (sơ đồ chữ T):

Bên Nợ:

- Số thuế GTGT đã nộp vào ngân sách nhà nước.

- Số thuế GTGT đầu vào được khấu trừ (bù trừ với thuế GTGT đầu ra).

- Số thuế GTGT được giảm trừ (nếu có).

- Kết chuyển số dư Có cuối kỳ sang bên Nợ để xác định số thuế còn phải nộp (trong một số trường hợp xử lý cuối kỳ).

Bên Có:

- Số thuế GTGT đầu ra phải nộp phát sinh trong kỳ.

- Số thuế GTGT của hàng nhập khẩu phải nộp.

- Số thuế GTGT nộp thay cho nhà thầu nước ngoài...

Số dư đầu kỳ/cuối kỳ:

- Số dư Có: Phản ánh số thuế GTGT còn phải nộp cho nhà nước.

- Số dư Nợ: Hiếm khi xảy ra, chỉ xuất hiện khi doanh nghiệp nộp thừa hoặc được hoàn thuế nhưng chưa bù trừ/hoàn lại.

Các tài khoản cấp 2 của tài khoản 3331

- TK 33311 - Thuế GTGT đầu ra: Phản ánh số thuế GTGT đầu ra của hàng hóa, dịch vụ bán ra. Đây là tài khoản con được sử dụng phổ biến nhất.

- TK 33312 - Thuế GTGT của hàng nhập khẩu: Phản ánh số thuế GTGT phải nộp khi nhập khẩu hàng hóa.

Phương pháp hạch toán kế toán

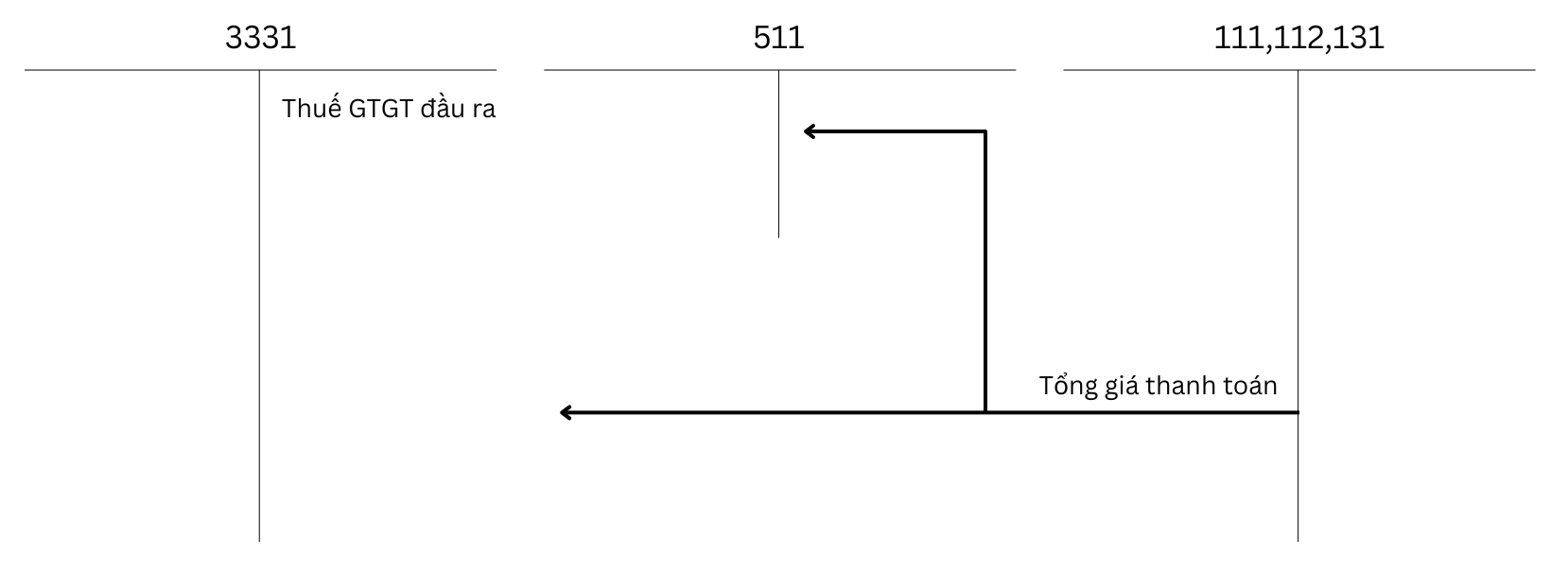

Khi xác định số thuế GTGT đầu ra phải nộp

Ghi nhận doanh thu và thuế GTGT đầu ra:

- Nợ TK 111, 112, 131 (Tổng giá thanh toán)

- Có TK 511 (Doanh thu chưa có thuế GTGT)

- Có TK 33311 (Thuế GTGT đầu ra phải nộp)

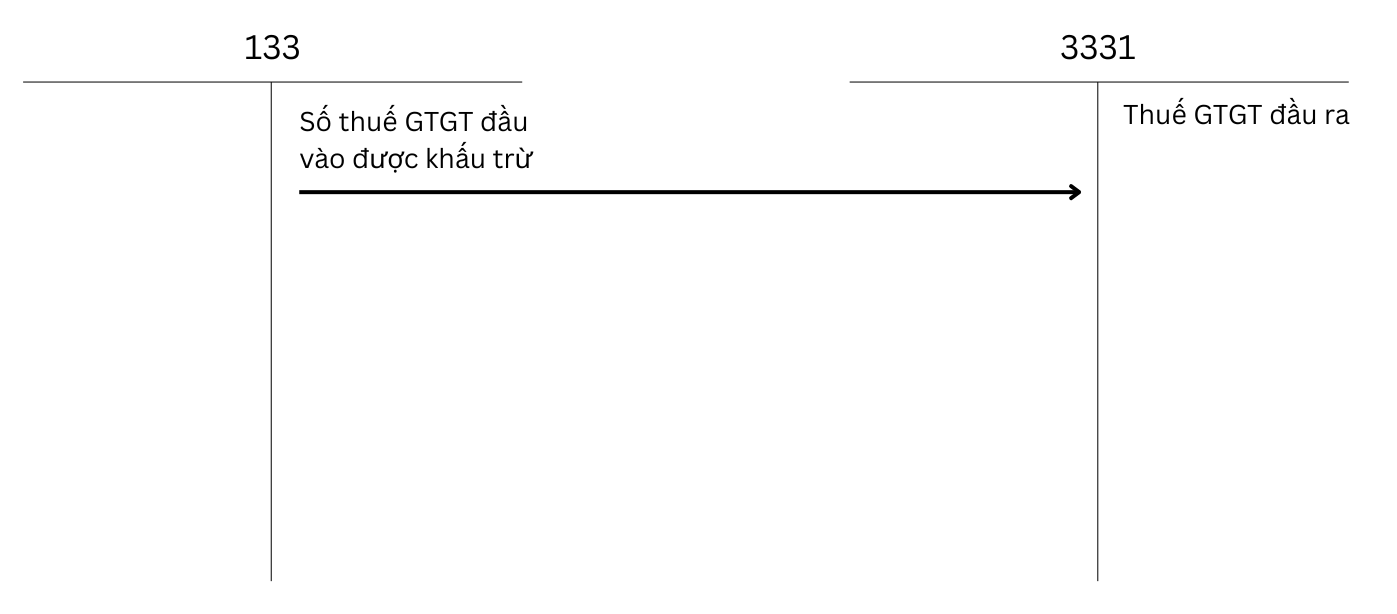

Khi bù trừ thuế GTGT đầu vào được khấu trừ với thuế GTGT đầu ra

Bù trừ thuế:

- Nợ TK 33311 (Thuế GTGT đầu vào được khấu trừ)

- Có TK 133 (Thuế GTGT được khấu trừ)

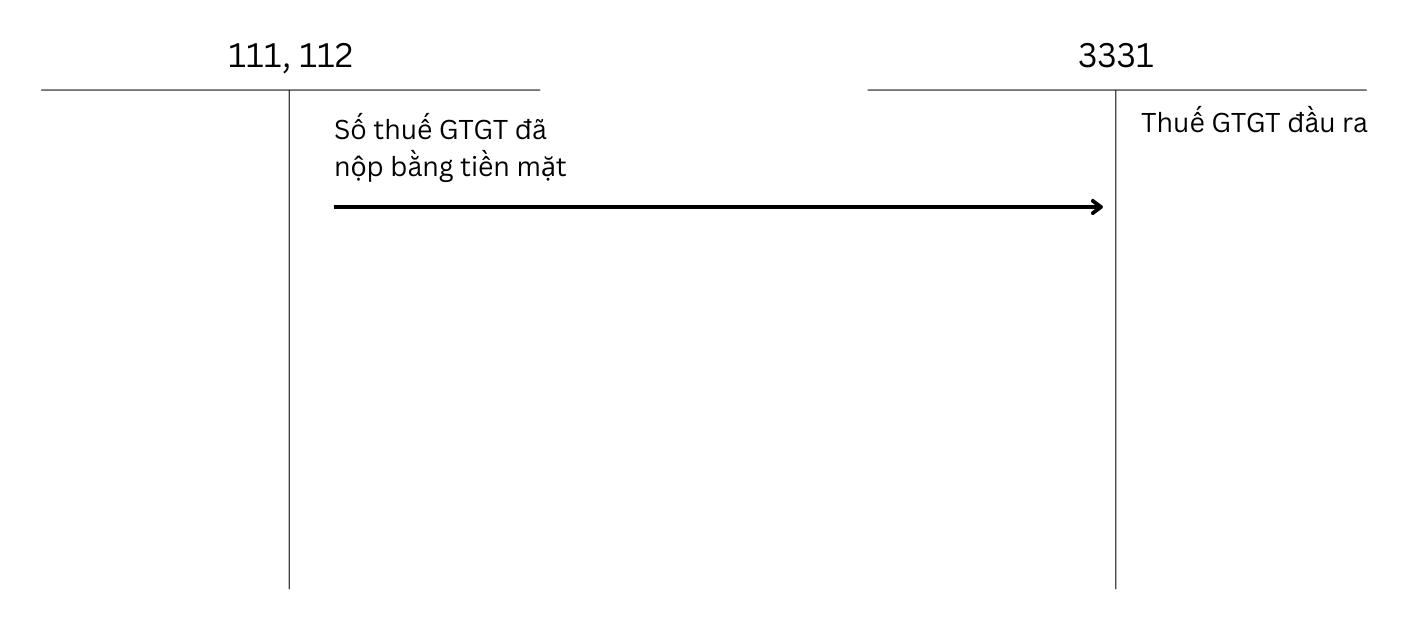

Khi nộp thuế GTGT vào ngân sách nhà nước

Nộp bằng tiền mặt/chuyển khoản:

- Nợ TK 33311 (Số thuế GTGT đã nộp)

- Có TK 111, 112

Khi nhập khẩu hàng hóa phải nộp thuế GTGT

Ghi nhận thuế GTGT hàng nhập khẩu phải nộp:

- Nợ TK 152, 156, 211... (Giá trị hàng mua + thuế nhập khẩu + TTĐB...)

- Nợ TK 138 (Nếu nộp hộ thuế nhập khẩu...)

- Nợ TK 133 (Nếu thuế GTGT hàng NK được khấu trừ ngay)

hoặc

- Nợ TK 156 (Nếu thuế GTGT hàng NK không được khấu trừ ngay - theo TT 133 với doanh nghiệp nhỏ và vừa)

- Có TK 33312 (Thuế GTGT hàng nhập khẩu phải nộp)

- Có TK 3333 (Thuế nhập khẩu phải nộp)

Nộp thuế GTGT hàng nhập khẩu:

- Nợ TK 33312

- Có TK 111, 112

Mối quan hệ giữa tài khoản 3331 với các tài khoản khác

- TK 133 (Thuế GTGT được khấu trừ): Quan hệ bù trừ thuế GTGT đầu vào với đầu ra.

- TK 511 (Doanh thu): Khi xác định thuế GTGT đầu ra phải nộp.

- TK 111, 112 (Tiền mặt, tiền gửi): Khi nộp thuế GTGT vào ngân sách nhà nước.

- TK 152, 156, 211... (Hàng tồn kho, tài sản): Khi nhập khẩu hàng hóa, tài sản phải nộp thuế GTGT.

- TK 3333 (Thuế nhập khẩu): Khi phát sinh thuế nhập khẩu cùng với thuế GTGT hàng nhập khẩu.

Sự khác biệt của tài khoản 3331 theo thông tư 200 và thông tư 133

- Cả Thông tư 200 và Thông tư 133 đều quy định về TK 3331, áp dụng cho doanh nghiệp lớn (TT 200 và doanh nghiệp nhỏ & vừa (TT 133).

- Nguyên tắc hạch toán TK 3331/33311 gần như giống nhau ở cả hai thông tư.

- Điểm khác biệt chủ yếu là ở cách hạch toán thuế GTGT hàng nhập khẩu (TK 33312) hoặc cách ghi nhận thuế GTGT đầu vào tại doanh nghiệp siêu nhỏ theo TT 133.

Tạm kết

Tài khoản 3331 giữ vai trò cốt lõi trong hệ thống kế toán doanh nghiệp, giúp phản ánh trung thực nghĩa vụ thuế GTGT phải nộp vào ngân sách nhà nước. Việc hạch toán đúng, đủ, kịp thời tài khoản 3331 không chỉ đảm bảo tuân thủ pháp luật mà còn giúp doanh nghiệp quản trị tài chính hiệu quả, tránh rủi ro về thuế và tạo nền tảng cho sự phát triển bền vững. Để đảm bảo an toàn, doanh nghiệp nên thường xuyên cập nhật các quy định mới về thuế GTGT và tham khảo ý kiến chuyên gia kế toán khi cần thiết.

Đừng chần chừ nữa! Khám phá ngay bộ sưu tập màn hình chính hãng, đa dạng mẫu mã từ các thương hiệu hàng đầu thế giới tại FPT Shop. Chúng tôi cam kết mang đến cho bạn sản phẩm chất lượng, sắc nét, cùng chính sách bảo hành uy tín và nhiều chương trình ưu đãi hấp dẫn. Tìm kiếm màn hình hoàn hảo cho riêng bạn ngay hôm nay!

Xem thêm:

:quality(75)/ky_phieu_la_gi_d2367a8a4b.png)

:quality(75)/ngay_dao_han_la_gi_thumb_e6d5162e6a.jpg)

:quality(75)/tai_khoan_152_la_gi_1_875bbced98.jpg)

:quality(75)/bang_can_doi_ke_toan_cover_fe6fb33394.png)

:quality(75)/pl_la_gi_989e46a40d.png)

:quality(75)/xem_hoan_thue_etax_mobile_01_652c34b8f3.jpg)