:quality(75)/Vay_dao_han_ngan_hang_la_gi_cover_93434cbdbc.png)

Vay đáo hạn ngân hàng là gì? Có nên dùng để tránh nợ xấu? Làm thế nào để không sai phạm?

Trong quá trình sử dụng các khoản vay tín dụng tại ngân hàng, có không ít trường hợp người vay đến hạn nhưng chưa thể thu xếp đủ tiền để trả nợ đúng kỳ. Khi đó, họ thường nghĩ đến giải pháp vay đáo hạn ngân hàng để kéo dài thời gian trả nợ hoặc duy trì quan hệ tín dụng. Tuy nhiên, liệu hình thức này có được pháp luật công nhận không? Có những rủi ro hay quy định nào cần lưu ý? Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây.

Vay đáo hạn ngân hàng là gì?

Vay đáo hạn ngân hàng là hình thức khách hàng đi vay một khoản tiền mới – từ cùng ngân hàng hoặc từ một nguồn khác – nhằm mục đích thanh toán khoản vay cũ đã đến hạn. Đây là cách nhiều cá nhân và doanh nghiệp áp dụng khi không thể trả đúng hạn, nhưng lại không muốn để khoản vay bị quá hạn và bị ghi nhận nợ xấu trên hệ thống tín dụng.

Ví dụ, bạn có khoản vay đến ngày 30/6 phải trả nợ gốc và lãi, nhưng hiện chưa có đủ nguồn tài chính. Để không bị quá hạn, bạn có thể đi vay một khoản mới nhằm “trả hộ” khoản vay cũ – đó chính là vay đáo hạn ngân hàng.

Quy định của Pháp luật về vay đáo hạn ngân hàng

Theo Thông tư 39/2016/TT-NHNN, được sửa đổi bởi Thông tư 06/2023/TT-NHNN, việc vay tiền để trả nợ khoản vay trước tại cùng một ngân hàng là không được phép, trừ một số trường hợp đặc biệt. Cụ thể, Khoản 5 Điều 8 Thông tư 39/2016/TT-NHNN (sửa đổi tại Thông tư 06/2023/TT-NHNN) quy định:

“Tổ chức tín dụng không được cho vay để trả nợ khoản cấp tín dụng tại chính tổ chức tín dụng đó.”

Ngoại lệ chỉ áp dụng cho các khoản vay phục vụ xây dựng công trình mà chi phí lãi được tính vào tổng mức đầu tư và được phê duyệt hợp pháp.

Như vậy, việc vay đáo hạn ngân hàng bằng cách tái vay chính ngân hàng đang nợ là không được pháp luật chấp thuận, trừ trường hợp đặc biệt. Nếu ngân hàng vẫn duyệt hồ sơ thì sẽ là vi phạm quy định tín dụng, đồng thời tiềm ẩn nhiều rủi ro về pháp lý cho cả hai bên.

Các hình thức vay đáo hạn phổ biến hiện nay

Dù bị hạn chế theo quy định, nhưng trên thực tế, vẫn có ba cách để thực hiện việc đáo hạn khoản vay:

1. Vay đáo hạn bằng nguồn tiền từ bên thứ ba

Thay vì vay lại chính ngân hàng, người vay có thể tìm đến một tổ chức tín dụng khác hoặc công ty tài chính, thậm chí là cá nhân để mượn tiền tạm thời. Sau khi thanh toán khoản nợ cũ, người vay có thể tái vay ngân hàng nếu được phê duyệt khoản vay mới.

Hình thức này hợp pháp nhưng đòi hỏi người vay có uy tín và đủ điều kiện tài chính để mở khoản vay mới.

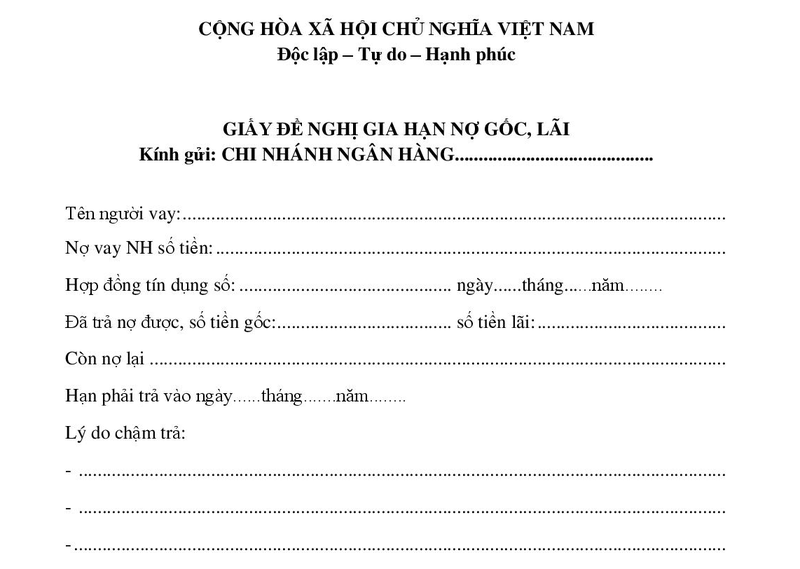

2. Cơ cấu lại thời hạn trả nợ

Đây là giải pháp được pháp luật cho phép và khuyến khích áp dụng nếu người vay gặp khó khăn tạm thời. Theo Điều 19 Thông tư 39/2016/TT-NHNN, tổ chức tín dụng có quyền xét duyệt việc gia hạn nợ hoặc điều chỉnh kỳ hạn trả nợ nếu thỏa các điều kiện sau:

- Người vay được đánh giá vẫn có khả năng thanh toán đủ nợ sau điều chỉnh.

- Việc cơ cấu lại thời hạn được thực hiện trước hoặc không quá 10 ngày kể từ khi đến hạn.

Đây là cách xử lý văn minh, minh bạch, không vi phạm pháp luật như hình thức vay chéo hoặc đảo nợ.

3. Vay chéo giữa các ngân hàng

Một số khách hàng sử dụng hình thức “đảo nợ” bằng cách vay tại ngân hàng B để trả khoản vay đến hạn tại ngân hàng A. Sau đó, khi đã xử lý xong hồ sơ với A, họ quay lại vay A để trả cho B.

Hình thức này nhìn chung vẫn hợp lệ nếu cả hai ngân hàng đều chấp thuận và hồ sơ vay được thực hiện đúng quy trình. Tuy nhiên, cần đảm bảo năng lực tài chính để tránh rơi vào vòng luẩn quẩn nợ chồng nợ.

Những rủi ro khi vay đáo hạn ngân hàng không đúng quy định

Việc lạm dụng vay đáo hạn ngân hàng có thể gây ra nhiều hệ lụy nghiêm trọng như:

- Ghi nhận nợ xấu: Nếu đáo hạn không kịp thời, khoản vay cũ bị quá hạn sẽ khiến điểm tín dụng của bạn bị ảnh hưởng.

- Chi phí phát sinh cao: Việc vay tiền từ bên thứ ba (đặc biệt là không chính thức) có thể kéo theo lãi suất “cắt cổ” và chi phí dịch vụ không minh bạch.

- Rủi ro pháp lý: Nếu tổ chức tín dụng vi phạm quy định khi tái cấp tín dụng để đáo hạn khoản nợ cũ, có thể bị xử phạt từ Ngân hàng Nhà nước.

- Tâm lý áp lực: Người vay rơi vào vòng luẩn quẩn đáo hạn liên tục sẽ dẫn đến stress tài chính và mất khả năng kiểm soát dòng tiền cá nhân.

Có nên vay đáo hạn ngân hàng không?

Vay đáo hạn ngân hàng không phải là hành vi sai trái nếu được thực hiện đúng cách và đúng luật. Tuy nhiên, bạn chỉ nên sử dụng hình thức này trong những tình huống thật sự cần thiết, và phải hiểu rõ tính pháp lý, khả năng thanh toán và cam kết tài chính của bản thân.

Tốt nhất, nên ưu tiên thương lượng với ngân hàng về việc cơ cấu nợ, hoặc tìm giải pháp tăng nguồn thu nhập để trả nợ đúng hạn. Về lâu dài, việc chủ động quản lý dòng tiền sẽ giúp bạn duy trì tín dụng bền vững và an toàn hơn.

Kết luận

Vay đáo hạn ngân hàng là một lựa chọn thường thấy trong hoạt động vay vốn cá nhân và doanh nghiệp, nhất là khi gặp khó khăn tài chính tạm thời. Tuy nhiên, pháp luật hiện hành chỉ cho phép thực hiện hình thức này trong một số trường hợp nhất định. Do đó, người vay cần tìm hiểu kỹ quy định, đồng thời nên ưu tiên giải pháp cơ cấu lại khoản vay hoặc sử dụng các nguồn tài chính hợp pháp, minh bạch để đảm bảo an toàn và tránh rủi ro không đáng có.

Với xu hướng số hóa hiện nay, bạn đã có thể dễ dàng tra cứu hồ sơ tín dụng, kiểm tra hạn vay và nộp hồ sơ online ngay tại nhà, hoặc cũng có thể liên lạc qua các kênh hỗ trợ online của ngân hàng để nhận được tư vấn tín dụng bất cứ lúc nào. Nếu bạn đang có nhu cầu, đến ngay FPT Shop để sắm cho mình một chiếc điện thoại Honor pin trâu, màn hình sắc nét, kết nối 5G ổn định, hỗ trợ tra cứu nhanh chóng và thuận tiện.

Xem thêm:

Cách vay tiền ngân hàng: Điều kiện, thủ tục và quy trình vay vốn ngân hàng năm 2024

Vay online là gì? Cách thức tiến hành ra sao? Ưu nhược điểm khi vay online bạn cần biết

:quality(75)/So_phu_ngan_hang_la_gi_43e1b77170.jpg)

:quality(75)/Ngan_hang_cho_vay_no_nhom_5_1_0171cab78e.png)

:quality(75)/the_tin_dung_ngan_hang_nao_tot_bcfee0faa2.png)

:quality(75)/bao_nhieu_tuoi_duoc_lam_the_ngan_hang_3_27dbab22f2.jpg)

:quality(75)/dien_thoai_co_the_sinh_trac_hoc_2025_thumbnail_965300e36d.jpg)

:quality(75)/so_tiet_kiem_la_gi_thumb_4f5cf9492c.png)