:quality(75)/balance_sheet_la_gi_b4346a94f6.png)

Balance Sheet là gì? Những thông tin hữu ích cần nắm để hiểu tài chính doanh nghiệp

Bảng balance sheet là một trong những báo cáo quan trọng phản ánh bức tranh tổng quát về tình hình tài chính của doanh nghiệp tại một thời điểm nhất định. Thông qua bảng này, bạn sẽ biết doanh nghiệp đang sở hữu bao nhiêu tài sản, gánh bao nhiêu khoản nợ và phần vốn thuộc về chủ sở hữu là bao nhiêu.

Đây cũng là cơ sở quan trọng để đánh giá cấu trúc vốn, hiệu quả sử dụng nguồn lực và tính toán các chỉ số tài chính. Khi kết hợp cùng báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ, báo cáo balance sheet giúp việc phân tích tài chính doanh nghiệp trở nên đầy đủ và chính xác hơn.

Tuy nhiên, không phải ai cũng hiểu rõ balance sheet là gì? Vì vậy, hãy cùng FPT Shop tìm hiểu về balance sheet trong bài viết dưới đây!

Balance sheet là gì?

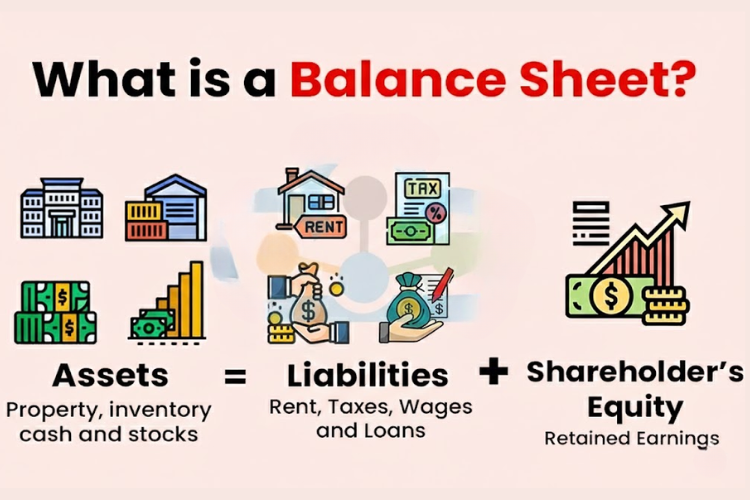

Balance sheet là gì? Theo đó, đây là một trong ba báo cáo tài chính cơ bản nhất của doanh nghiệp. Nó trình bày tóm tắt về Tài sản, Nợ phải trả và Vốn chủ sở hữu.

Điểm đặc trưng nhất của báo cáo này nằm ngay cụm từ cân đối. Tại bất kỳ thời điểm nào, phương trình kế toán cơ bản luôn phải được duy trì:

- Tài sản (assets) = Nợ phải trả (liabilities) + Vốn chủ sở hữu (shareholders’ equity)

Từ mối quan hệ cơ bản này có thể hiểu rằng doanh nghiệp hình thành tài sản bằng hai nguồn chính: tiền đi vay hoặc vốn do chủ sở hữu góp vào. Nói cách khác, mọi thứ công ty đang nắm giữ đều đến từ nợ phải trả hoặc vốn chủ sở hữu.

Ví dụ, một doanh nghiệp vay ngân hàng 3.000 USD trong vòng 3 năm thì số tiền mặt tăng lên 3.000 USD, đồng thời khoản nợ dài hạn cũng tăng tương ứng. Trường hợp khác, nếu doanh nghiệp kêu gọi thêm 6.000 USD từ cổ đông, tổng tài sản sẽ tăng 6.000 USD và vốn chủ sở hữu cũng tăng đúng bằng số tiền đó. Phần giá trị tạo ra sau khi đã trừ đi các khoản nợ sẽ được ghi nhận là vốn của chủ sở hữu, thể hiện giá trị ròng mà các nhà đầu tư đang nắm giữ. Khoản giá trị này có thể tồn tại dưới dạng tiền mặt, hàng tồn kho, tài sản cố định hoặc các khoản đầu tư khác trên bảng cân đối kế toán.

Trong thực tế, ba nhóm lớn là tài sản, nợ phải trả và vốn chủ sở hữu được chia thành nhiều tài khoản chi tiết hơn để phản ánh từng hoạt động tài chính cụ thể. Tùy lĩnh vực kinh doanh mà cách phân loại có thể khác nhau, thậm chí cùng một thuật ngữ nhưng ý nghĩa cũng có thể thay đổi theo đặc thù doanh nghiệp. Dù vậy, về cơ bản, cấu trúc các nhóm tài khoản chính vẫn có nhiều điểm tương đồng giữa các công ty. Sau khi các bạn đã nắm rõ khái niệm balance sheet là gì, hãy cùng tìm hiểu thêm về tài sản, nợ phải trả và vốn chủ sở hữu.

Có gì trên bảng balance sheet?

Bảng cân đối kế toán phản ánh bức tranh tài chính của doanh nghiệp tại một thời điểm cụ thể. Tuy nhiên, chỉ xem một bảng duy nhất sẽ chưa đủ để đánh giá toàn diện, bởi nó không cho thấy sự thay đổi theo thời gian. Vì vậy, doanh nghiệp và nhà đầu tư thường so sánh với các kỳ trước để nhận diện xu hướng, đồng thời đối chiếu với các công ty cùng ngành, do mỗi lĩnh vực có đặc thù tài chính khác nhau.

Từ bảng cân đối kế toán, bạn sẽ rút ra nhiều chỉ số quan trọng giúp đánh giá sức khỏe doanh nghiệp, như tỷ lệ nợ trên vốn chủ sở hữu (D/E), khả năng thanh khoản nhanh (acid-test ratio) và nhiều chỉ số liên quan khác. Khi kết hợp thêm báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ cùng các thuyết minh đi kèm, bức tranh tài chính của công ty sẽ trở nên rõ ràng và đầy đủ hơn.

Tài sản

Trong báo cáo tài chính, các khoản mục tài sản được sắp xếp từ trên xuống dưới dựa theo mức độ thanh khoản, tức là khả năng chuyển đổi thành tiền mặt. Theo đó, tài sản được chia thành hai nhóm chính: tài sản ngắn hạn (current assets) – có thể chuyển đổi thành tiền trong vòng một năm hoặc ít hơn, và tài sản dài hạn (non-current/long-term assets) – không thể chuyển đổi thành tiền mặt trong thời gian ngắn hơn một năm.

Dưới đây là thứ tự các khoản mục thường gặp trong tài sản ngắn hạn:

- Tiền và các khoản tương đương tiền là nhóm tài sản có tính thanh khoản cao nhất. Khoản mục này có thể bao gồm tín phiếu kho bạc, chứng chỉ tiền gửi ngắn hạn hoặc các loại “hard currency” – đồng tiền có khả năng chuyển đổi cao và giá trị tương đối ổn định trên thị trường quốc tế.

- Chứng khoán ngắn hạn gồm cả chứng khoán vốn và chứng khoán nợ có khả năng giao dịch nhanh trên thị trường, do luôn có nhà đầu tư sẵn sàng mua bán.

- Các khoản phải thu phản ánh số tiền khách hàng còn nợ doanh nghiệp. Khoản mục này thường được trình bày kèm dự phòng nợ xấu, nhằm phản ánh khả năng một phần công nợ không thể thu hồi.

- Hàng tồn kho là các loại hàng hóa được giữ để bán trong quá trình kinh doanh, được ghi nhận theo giá trị thấp hơn giữa giá gốc và giá trị thị trường.

- Chi phí trả trước là những khoản chi đã được thanh toán nhưng chưa được ghi nhận vào chi phí, chẳng hạn như tiền bảo hiểm, hợp đồng quảng cáo hoặc tiền thuê mặt bằng.

Tài sản dài hạn (Long-term assets): Tài sản dài hạn là những tài sản doanh nghiệp nắm giữ trong thời gian dài và không có khả năng chuyển đổi thành tiền mặt trong vòng một năm. Nhóm tài sản này thường bao gồm:

Đầu tư dài hạn: là các khoản đầu tư vào chứng khoán hoặc tài sản khác mà doanh nghiệp không có kế hoạch thanh lý, hoặc không thể thanh lý trong năm tiếp theo.

Tài sản cố định: Bao gồm đất đai, nhà xưởng, máy móc, thiết bị, văn phòng và các tài sản có thời gian sử dụng lâu dài. Đây thường là những tài sản có giá trị lớn, đòi hỏi nguồn vốn đầu tư đáng kể.

Tài sản vô hình: là các tài sản không có hình thái vật chất nhưng vẫn mang lại giá trị kinh tế, chẳng hạn như quyền sở hữu trí tuệ hay lợi thế thương mại. Thông thường, tài sản vô hình chỉ được ghi nhận trên bảng cân đối kế toán khi doanh nghiệp mua lại từ bên ngoài, thay vì tự hình thành trong nội bộ. Vì vậy, giá trị của nhóm tài sản này có thể chưa phản ánh đầy đủ thực tế hoặc trong một số trường hợp bị đánh giá cao hơn giá trị thực.

Nợ (Liabilities)

Nợ là các khoản nghĩa vụ tài chính mà doanh nghiệp phải thanh toán cho các bên liên quan, bao gồm từ hóa đơn phải trả cho nhà cung cấp, tiền lãi trái phiếu đến các chi phí phục vụ hoạt động như thuê mặt bằng, phúc lợi và tiền lương cho người lao động.

Dựa theo thời hạn thanh toán, nợ được chia thành nợ ngắn hạn (current liabilities) – các khoản đến hạn trong vòng một năm, và nợ dài hạn (long-term liabilities) – các khoản phải trả sau thời gian trên một năm. Nợ ngắn hạn thường được sắp xếp theo thứ tự thời gian đáo hạn, từ sớm đến muộn.

Nợ ngắn hạn (current liabilities)

Các khoản mục phổ biến trong nợ ngắn hạn bao gồm:

- Phần nợ đến hạn trong năm của các khoản vay dài hạn (current portion of long-term debt).

- Nợ vay ngân hàng, thường là các khoản vay ngắn hạn phục vụ nhu cầu vốn lưu động.

- Lãi phải trả phát sinh từ các khoản vay hoặc trái phiếu.

- Các khoản phải trả như tiền thuê nhà, thuế và chi phí dịch vụ.

- Tiền lương phải trả cho người lao động.

- Khoản ứng trước của khách hàng, thể hiện nghĩa vụ cung cấp hàng hóa hoặc dịch vụ trong tương lai.

- Cổ tức phải trả và các khoản cổ tức khác đã được công bố nhưng chưa thanh toán.

- Phí bảo hiểm đã thu và phí bảo hiểm chưa được ghi nhận doanh thu do rủi ro chưa phát sinh.

Nợ dài hạn (Long-term liabilities)

Nợ dài hạn là các khoản nghĩa vụ tài chính của doanh nghiệp có thời hạn thanh toán sau một năm. Nhóm nợ này thường bao gồm:

- Nợ vay dài hạn: bao gồm cả gốc và lãi phát sinh từ các trái phiếu hoặc khoản vay dài hạn mà doanh nghiệp đã phát hành.

- Nghĩa vụ quỹ hưu trí: là số tiền doanh nghiệp có trách nhiệm đóng góp vào quỹ hưu trí cho người lao động theo cam kết.

- Thuế hoãn lại phải trả: là khoản thuế đã phát sinh nhưng chưa phải nộp trong vòng một năm. Khoản mục này thường xuất hiện do sự khác biệt giữa chuẩn mực kế toán và quy định thuế, chẳng hạn như cách tính khấu hao tài sản.

- Các khoản nợ ngoài bảng cân đối: một số nghĩa vụ tài chính không được ghi nhận trực tiếp trên bảng cân đối kế toán, nhưng vẫn có thể ảnh hưởng đến tình hình tài chính của doanh nghiệp.

Vốn chủ sở hữu (Shareholders’ Equity)

Vốn chủ sở hữu phản ánh phần giá trị thuộc về các chủ sở hữu doanh nghiệp, tức là các cổ đông của công ty. Khoản mục này còn được gọi là tài sản ròng (net assets), vì nó được xác định bằng tổng tài sản của doanh nghiệp sau khi trừ đi toàn bộ các khoản nợ không thuộc về cổ đông.

Thu nhập giữ lại (retained earnings) là phần lợi nhuận ròng mà doanh nghiệp không chia hết cho cổ đông, mà giữ lại để tái đầu tư cho hoạt động kinh doanh hoặc dùng để thanh toán các khoản nợ. Phần lợi nhuận còn lại, nếu có, sẽ được phân phối cho cổ đông dưới hình thức cổ tức.

Cổ phiếu quỹ (treasury stock) là số cổ phiếu do chính công ty mua lại hoặc chưa từng phát hành ra thị trường. Doanh nghiệp có thể bán lại số cổ phiếu này để huy động vốn khi cần, hoặc nắm giữ nhằm hạn chế nguy cơ bị thâu tóm từ các đối thủ khác.

Ngoài cổ phiếu phổ thông, một số doanh nghiệp còn phát hành cổ phiếu ưu đãi (preferred stock). Loại cổ phiếu này được trình bày riêng biệt với cổ phiếu phổ thông (common stock) trong phần vốn chủ sở hữu. Cổ phiếu ưu đãi thường có mệnh giá mang tính quy ước, tương tự cổ phiếu phổ thông trong một số trường hợp, và mệnh giá này hầu như không ảnh hưởng đến giá giao dịch trên thị trường (thông thường chỉ khoảng 0,01 USD). Giá trị của các tài khoản “cổ phiếu phổ thông” và “cổ phiếu ưu đãi” được xác định theo nguyên tắc riêng trong báo cáo tài chính.

Giá trị cổ phiếu phổ thông hoặc cổ phiếu ưu đãi được xác định theo công thức:

- Cổ phiếu phổ thông / cổ phiếu ưu đãi = Mệnh giá cổ phiếu (par value) × Số lượng cổ phiếu đã phát hành

Vốn thanh toán bổ sung (additional paid-in capital), còn gọi là thặng dư vốn (capital surplus), phản ánh phần vốn mà cổ đông góp vào doanh nghiệp vượt quá giá trị mệnh giá của cổ phiếu. Khoản mục này được ghi nhận dựa trên mệnh giá, không phải giá thị trường tại thời điểm giao dịch.

Cần lưu ý rằng vốn chủ sở hữu của cổ đông không đồng nhất với vốn hóa thị trường của doanh nghiệp. Vốn hóa thị trường được xác định dựa trên giá cổ phiếu hiện tại trên thị trường, trong khi vốn thanh toán phản ánh tổng số vốn mà doanh nghiệp đã huy động từ cổ đông ở nhiều thời điểm khác nhau và tại các mức giá khác nhau.

Lời kết

Hiểu rõ balance sheet là gì sẽ giúp cung cấp dữ liệu cần thiết để phân tích tình hình tài chính và tính toán các chỉ số tài chính cơ bản. Dựa trên những thông tin này, nhà đầu tư có thể đánh giá tiềm năng tăng trưởng, đưa ra dự báo cho tương lai, đồng thời làm cơ sở cho các quyết định mua cổ phiếu, góp vốn hoặc đầu tư nhằm thúc đẩy sự phát triển của doanh nghiệp.

Bạn đang tìm kiếm một chiếc laptop doanh nhân mạnh mẽ để xử lý báo cáo tài chính, lập báo cáo tài chính nhanh chóng và hiệu quả? Hãy khám phá ngay các dòng laptop doanh nhân chính hãng tại FPT Shop. Với cấu hình ổn định, phần mềm kế toán hỗ trợ tốt và thiết kế gọn nhẹ, những mẫu laptop này sẽ là người bạn đồng hành lý tưởng giúp bạn tối ưu công việc kế toán mỗi ngày!

Xem thêm

:quality(75)/dinh_khoan_la_gi_ef8284a83a.jpg)

:quality(75)/Fresh_Books_997471d98f.jpg)

:quality(75)/accounting_la_gi_2c0ea2421b.jpg)

:quality(75)/phieu_ke_toan_la_gi_thumb_8a9d063ea2.png)

:quality(75)/ung_dung_ai_trong_ke_toan_11_57ac983e58.png)

:quality(75)/fast_financial_afc6df4bc2.png)