:quality(75)/giay_bao_co_la_gi_thumb_9d7fc5025c.png)

Giấy báo có là gì? Khái niệm, vai trò và cách kiểm tra trong kế toán doanh nghiệp

Trong quá trình giao dịch ngân hàng, nhiều cá nhân và doanh nghiệp thường nghe đến thuật ngữ “giấy báo có” nhưng chưa thực sự hiểu rõ ý nghĩa và tầm quan trọng của chứng từ này. Vậy giấy báo có là gì? Đây không chỉ đơn thuần là một thông báo tiền vào tài khoản mà còn là căn cứ pháp lý quan trọng trong hạch toán kế toán. Bài viết dưới đây sẽ giúp bạn hiểu rõ bản chất, cách phân biệt với giấy báo nợ và những thông tin cần kiểm tra khi nhận chứng từ này.

Giấy báo có là gì? Vai trò trong kế toán và quản lý tài chính

Khái niệm giấy báo có

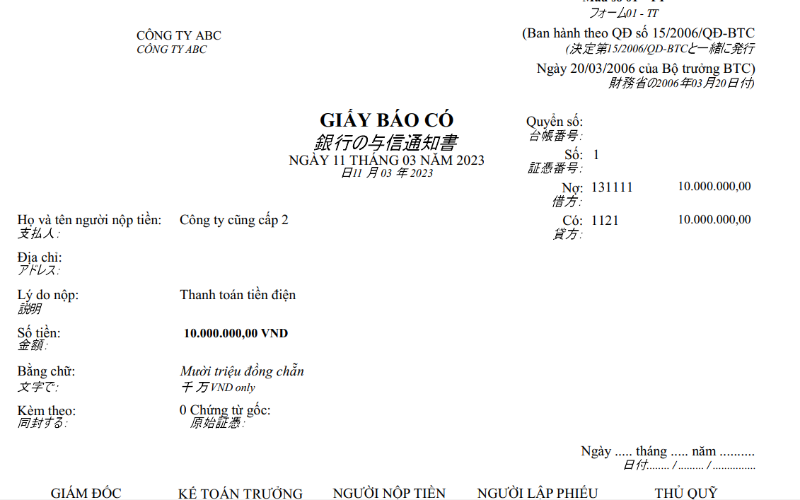

Giấy báo có (Credit note) là chứng từ do ngân hàng phát hành để thông báo rằng tài khoản của cá nhân hoặc doanh nghiệp đã được cộng thêm một khoản tiền. Nói cách đơn giản, khi tài khoản có tiền vào, ngân hàng sẽ gửi giấy báo có để xác nhận giao dịch đã hoàn tất.

Trong thực tế, có nhiều tình huống dẫn đến việc phát sinh giấy báo có như:

- Khách hàng chuyển khoản thanh toán hóa đơn cho công ty.

- Ngân hàng giải ngân khoản vay về tài khoản doanh nghiệp.

- Doanh nghiệp nhận lãi tiền gửi hoặc được hoàn tiền từ ngân hàng.

Khi nhận được chứng từ này, bộ phận kế toán sẽ sử dụng làm căn cứ để hạch toán tăng tiền gửi ngân hàng (Tài khoản 112). Đây là cơ sở quan trọng để ghi sổ kế toán, đối chiếu với sao kê và lập báo cáo tài chính.

Vai trò của giấy báo có trong kế toán và quản lý tài chính

Giấy báo có là căn cứ để kế toán ghi nhận số tiền thực tế đã được cộng vào tài khoản ngân hàng, từ đó hạch toán tăng tiền gửi (TK 112) và ghi nhận doanh thu hoặc các khoản thu liên quan. Việc có đầy đủ chứng từ này giúp đảm bảo tính hợp pháp của dòng tiền khi đối chiếu sổ sách, lập báo cáo tài chính hoặc làm việc với cơ quan thuế.

Bên cạnh vai trò ghi sổ kế toán, giấy báo có còn hỗ trợ doanh nghiệp kiểm soát dòng tiền hiệu quả hơn. Khi số liệu trên sổ kế toán trùng khớp với thông báo từ ngân hàng, rủi ro sai lệch số dư sẽ được hạn chế đáng kể. Vì vậy, đây không phải là thủ tục hình thức mà là chứng từ có giá trị pháp lý rõ ràng trong quản trị tài chính.

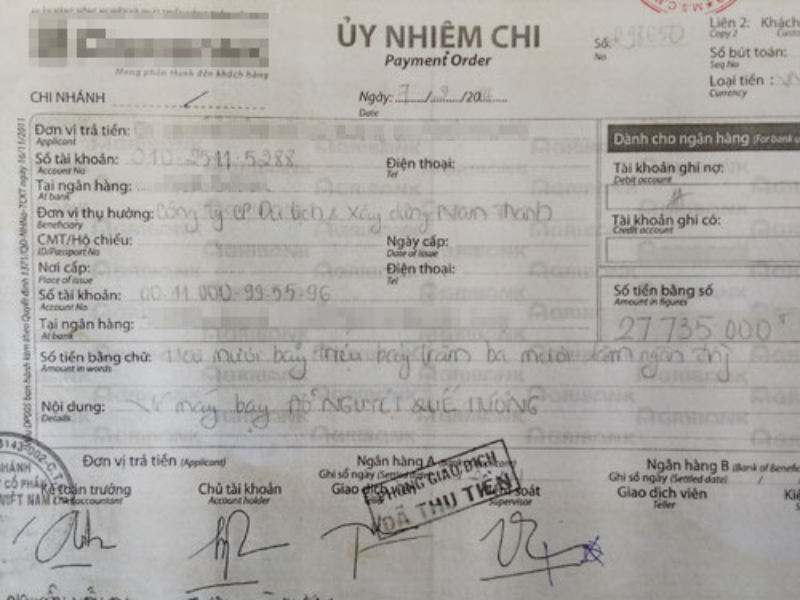

Ủy nhiệm chi có phải là giấy báo có hay không?

Ủy nhiệm chi không phải là giấy báo có hay giấy báo nợ. Đây là chứng từ do người trả tiền lập để ủy quyền cho ngân hàng trích tiền từ tài khoản của mình và chuyển cho người thụ hưởng theo nội dung đã ghi. Nếu không có ủy nhiệm chi hoặc lệnh thanh toán hợp lệ, ngân hàng sẽ không tự động chuyển tiền.

Khác với ủy nhiệm chi, giấy báo có được ngân hàng phát hành sau khi tiền đã được ghi nhận vào tài khoản người nhận. Nói cách khác, ủy nhiệm chi là căn cứ để thực hiện giao dịch chuyển tiền, còn giấy báo có là xác nhận kết quả của giao dịch đó. Việc phân biệt rõ hai loại chứng từ này giúp kế toán tránh nhầm lẫn khi hạch toán và lưu trữ hồ sơ.

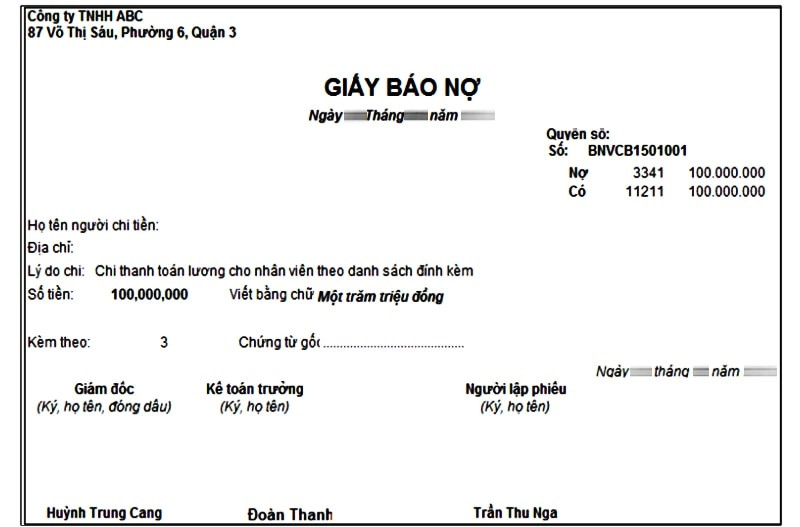

Phân biệt giấy báo có và giấy báo nợ

Để hiểu rõ hơn giấy báo có là gì, bạn cần đặt nó trong mối tương quan với giấy báo nợ (Debit note). Giấy báo nợ là văn bản ngân hàng thông báo cho khách hàng về việc tài khoản bị trừ tiền hoặc phát sinh khoản phải trả. Nếu giấy báo có thể hiện tiền vào thì giấy báo nợ thể hiện tiền ra.

Sự khác biệt cơ bản có thể được tóm tắt trong bảng sau:

| Tiêu chí | Giấy báo có – Tiền VÀO | Giấy báo nợ – Tiền RA |

| Bản chất | Ghi nhận số tiền tăng trong tài khoản | Ghi nhận số tiền giảm trong tài khoản |

| Mục đích | Thông báo đã nhận tiền | Thông báo đã bị trừ tiền |

| Ví dụ thực tế | Khách hàng thanh toán hóa đơn, nhận lãi tiền gửi, giải ngân khoản vay | Thanh toán nhà cung cấp, trả lương, nộp thuế, trả lãi vay |

| Hạch toán kế toán | Nợ TK 112 – Tiền gửi ngân hàng | Có TK 112 – Tiền gửi ngân hàng |

Có thể hình dung giấy báo có giống như “phiếu thu” từ ngân hàng, còn giấy báo nợ tương tự “phiếu chi”. Việc phân biệt rõ hai loại chứng từ này giúp kế toán xử lý nghiệp vụ chính xác và hạn chế sai lệch số liệu.

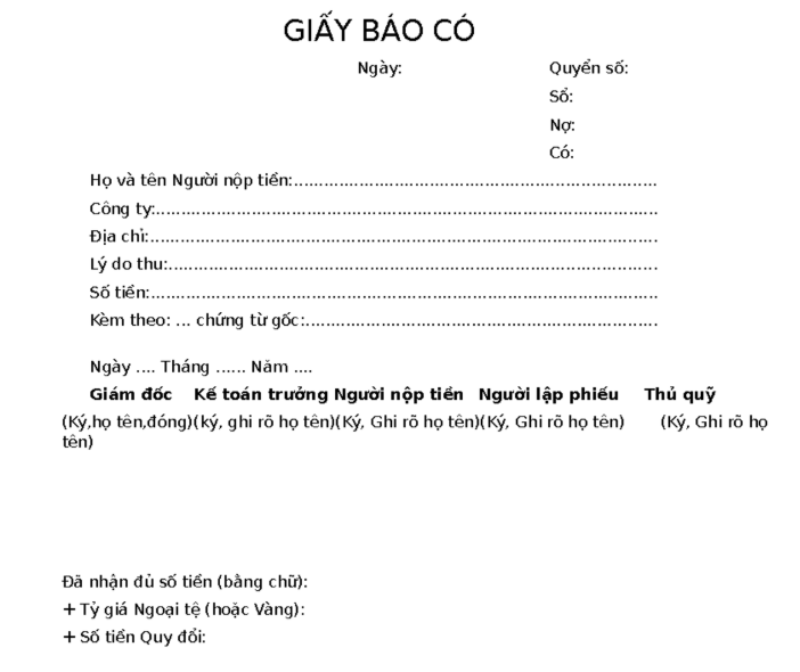

Cấu trúc và thông tin bắt buộc trên giấy báo có

Một giấy báo có hợp lệ cần đảm bảo đầy đủ các thành phần quan trọng để có giá trị pháp lý và kế toán.

Các thông tin bắt buộc thường bao gồm:

- Tên và logo ngân hàng phát hành.

- Số hiệu chứng từ để tra cứu giao dịch.

- Ngày, tháng, năm ghi nhận giao dịch.

- Thông tin chủ tài khoản nhận tiền.

- Thông tin người chuyển tiền.

- Số tiền giao dịch (bằng số và bằng chữ).

- Nội dung giao dịch.

- Xác nhận của ngân hàng (chữ ký, dấu mộc hoặc chữ ký số)

Khi nhận giấy báo có, kế toán cần kiểm tra đầy đủ các thông tin trên trước khi ghi sổ. Chỉ một sai sót nhỏ về số tiền hoặc ngày giao dịch cũng có thể ảnh hưởng đến tính chính xác của báo cáo tài chính.

Cách viết và kiểm tra giấy báo có

Hiện nay, mỗi ngân hàng có mẫu giấy báo có riêng, có thể ở dạng giấy hoặc điện tử. Tuy hình thức trình bày khác nhau, nhưng nội dung cơ bản gần như giống nhau.

Khi lập hoặc kiểm tra giấy báo có, cần đảm bảo các thông tin sau được ghi đầy đủ:

- Thông tin doanh nghiệp và số tài khoản.

- Thông tin chủ tài khoản.

- Thông tin người chuyển tiền.

- Số tiền và loại tiền tệ.

- Thời gian giao dịch chính xác.

- Ngân hàng phát hành và ngân hàng nhận thanh toán.

- Nội dung giao dịch cụ thể.

- Chữ ký hoặc xác nhận hợp lệ.

Việc kiểm tra kỹ lưỡng sẽ đảm bảo chứng từ không bị từ chối khi kiểm toán hoặc quyết toán thuế.

Kết luận

Qua những phân tích trên, chắc hẳn bạn đã hiểu rõ giấy báo có là gì và vì sao đây là chứng từ quan trọng trong hoạt động kế toán – tài chính. Không chỉ xác nhận tiền đã vào tài khoản, giấy báo có còn là căn cứ pháp lý để ghi sổ và đối chiếu số dư ngân hàng chính xác. Việc nắm rõ khái niệm và cách sử dụng chứng từ này sẽ giúp doanh nghiệp quản lý dòng tiền minh bạch và hạn chế sai sót trong quá trình lập báo cáo tài chính.

Nếu bạn thường xuyên làm việc với chứng từ, báo cáo tài chính và phần mềm kế toán, một chiếc laptop cấu hình ổn định sẽ hỗ trợ xử lý dữ liệu nhanh chóng và chính xác. FPT Shop cung cấp đa dạng mẫu laptop chính hãng, đáp ứng tốt nhu cầu học tập và làm việc chuyên môn. Ghé FPT Shop để lựa chọn thiết bị phù hợp, nâng cao hiệu suất mỗi ngày.

Xem thêm:

:quality(75)/dinh_khoan_la_gi_ef8284a83a.jpg)

:quality(75)/Fresh_Books_997471d98f.jpg)

:quality(75)/accounting_la_gi_2c0ea2421b.jpg)

:quality(75)/fast_accounting_online_b_af1600520b.jpg)

:quality(75)/phieu_ke_toan_la_gi_thumb_8a9d063ea2.png)

:quality(75)/fast_financial_afc6df4bc2.png)